Пути снижения кредиторской задолженности. Почему увеличивается или уменьшается задолженность организации За счет уменьшается кредиторская задолженность

Дебиторская задолженность означает сумму средств, которые предприятие должно получить от других компаний или физических лиц в связи с оказанием им услуг или совершением поставок, либо выполнением подряда, по другим обязательствам.

Этот показатель отражается в бухгалтерском и налоговом учете до момента совершения расчетов контрагентами полностью либо при списании средств при истечении срока исковой давности, в связи с ликвидацией дебитора.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

О чем свидетельствует уменьшение дебиторской задолженности, какие бывают причины снижения этого показателя у предприятия, какие меры необходимо осуществить для уменьшения значения и какие нюансы встречаются в этой сфере на практике. Обо всем в подробностях в этом материале.

О чем свидетельствует

Зачастую высокий уровень задолженности является результатом неэффективной схемы организации работы предприятия.

Уменьшение этого показателя говорит о восстановлении деятельности компании, выходе на новый уровень поставок или реализации услуг, наличия активов у предприятия и правильной маркетинговой политике.

Причины

Задолженность выделяется двух видов:

Меры для уменьшения дебиторской задолженности

С целью снижения уровня долгов по отгруженной продукции или выполненным работам предприятие может разработать внутренний механизм подбора надежных контрагентов. Уменьшить задолженность есть возможность и некоторыми способами уже после ее образования.

К их числу относятся:

- анализ информации о работе другого предприятия или получение сведений о добросовестности гражданина, заказывающего товары или услуги. На этапе заключения договора обязательна проверка документации на компанию, запрашиваются свидетельства о регистрации в Росреестре и налоговой службе, бумаг о полномочии лица, подписывающего документы о принятии товара или акт о выполненных работах с целью установления правоспособности фирмы. О деятельности частного лица целесообразно получить сведения о стаже работы в определенной области, отзывы о взаимодействии в сфере с целью установления платежеспособности. Важно узнать о наличии долгов у контрагента и не допустить заключения работа и реализации обязательств до момента отгрузки или передачи результата работ;

- для минимизации экономических рисков необходимо включить в договор условия о штрафных санкциях за неисполнение требований: в виде штрафов, возмещения убытков. Это позволит снизить риск от невыплаты;

- при невозможности оплатить полностью задолженность по договору в указанные сроки возможно заключение дополнительного соглашения об отсрочке внесения средств или составление графика платежей, выполнение которого позволит постепенно уменьшать сумму задолженности;

- в качестве стимулирующей меры есть возможность установления скидок на оплату при своевременном внесении платежей;

- важным звеном в цепочке кредитор – должник является персонал компании. Чтобы сотрудники были заинтересованы можно установить премиальную систему не только за выполнение задачи по продажам, но и по выплатам со стороны покупателей или заказчиков. Также можно назначить меры дисциплинарного взыскания за сотрудничество с недобросовестными дебиторами путем вынесения выговоров, лишение премий и др.;

- с целью снижения уровня дебиторской задолженности, что благоприятно сказывается на всех экономических показателях работы компании, часто вводится жесткий регламент. В нем прописывается, как организована работа предприятия. Также важно ведение статистики по продажам и проведению своевременно оплаты для проведения анализа и выявления «слабых» мест в организации процесса;

- формирование «черного списка» должников с проблемной оплатой;

- в качестве меры по снижению задолженности также может осуществляться постоянный обзвон контрагентов с целью стимулирования их к выплатам.

Все методы снижения дебиторской задолженности можно разделить на следующие категории:

Способами уменьшения задолженности являются:

- решение вопроса об оплате в досудебном порядке путем выставления претензии должнику. По статистике процент положительного исхода дела не высокий при направлении письма. Все зависит от его содержания и добросовестности контрагента. В тексте обязательно указывается, что при игнорировании требований или отсутствии оплаты вопрос передается на рассмотрение в суд. Предоставляется ограниченный период времени на проведение платежей. Этот способ также эффективен в случаях, когда срок оплаты не установлен основным договором. Кредит имеет возможность прописать, что задолженность необходимо погасить в течение 30 дней с момента получения уведомления;

- если в ходе претензионного порядка спор не решается, то единственной возможность истребовать деньги является обращение в арбитражный суд или инстанцию общей юрисдикции с соответствующим иском.

Если в договоре прописана обязательность претензионного рассмотрения спора, то решение вопроса производится в порядке очередности – сначала путем направления письма с требованием об оплате, а потом можно обращаться в суд.

При несоблюдении первого этапе заявление может возвращаться в связи с несоблюдением законного порядка.

Если по претензии должник согласился с долгом, выразив это в письменной форме, то получить положительное решение будет намного проще. При признании задолженности срок исковой давности восстанавливается.

Наличие дебиторской задолженности у предприятия, которое активно ведет деятельность, неизбежно. Она рассматривается как один из экономических показателей, принимаемых к учету при разработке маркетинговой политики компании.

Характеристики его влияют на масштабы увеличения реализации продукции и контроля объема задолженности.

Нюансы

В некоторых случаях причиной образования дебиторской задолженности является не нежелание клиента оплатить товары или услуги, а ошибка бухгалтерии или юридического отдела в расчетах или условиях договора.

Также возможно отсутствии документации в отделе выдачи материалов, к примеру, отсутствие учета по возврату.

Если должник имеет затруднительное материальное положение, то кредитор может пойти на уступки – согласовать график погашения задолженности.

Вероятно, что непринятие такой меры приведет к существенным задержкам по перечислению средств по контракту либо полной невыплате средств при недостаточности их в полном объеме.

С целью подтверждения дебиторской задолженности контрагенты могут обмениваться актами сверки.

Отражение долга в документах должника означает его согласие с суммами. Это в случае подачи иска будет служить основным доказательствам отсутствия платежей и их признание.

Одним из способов снижения дебиторской задолженности в бухгалтерском и налоговом учете является ее списание.

Производится такая мера после истечения срока давности или в связи с ликвидацией предприятия при банкротстве, в иных случая, когда финансовое положение должника свидетельствует о неплатежеспособности фирмы.

Одним из активов предприятия считается дебиторская задолженность. При этом для повышения эффективности функционирования компании показатели данной задолженности рекомендуется минимизировать. Перед рассмотрением мер по снижению дебиторской задолженности стоит дать определение и рассмотреть сам смысл такого актива.

Данный финансовый показатель относится к скрытым оборотным активам предприятия.

Дебиторская задолженность представляет собой сумму долгов компаний и частных клиентов перед рассматриваемой организацией. Возникает она при поступлении товаров (предоставлении услуг) клиенту, но только при частичной оплате или ее полном отсутствии со стороны покупателя.

Сроки погашения и размер такого показателя могут быть достаточно разными. При этом гарантией оплаты является непосредственно роспись должника на документах, подтверждающих получение товара или услуги. Несмотря на то, что дебиторская задолженность является совокупностью долгов перед фирмой, ее относят к активам, поскольку рассматривают в качестве ожидаемого получения финансовых средств.

Виды дебиторской задолженности

Среди основных областей применения дебиторской задолженности можно выделить:

- Экономическая , которая заключается в подсчете общей суммы долгов клиентов, накопленный в процессе ведения хозяйственной деятельности предприятия.

- Бухгалтерская , которая заключается в учете финансовых активов предприятия.

- Юридическая , которая заключается в принадлежащих предприятию прав на имущество в результате нарушений в выполнении клиентами финансовых обязательств.

- Финансовая , которая заключается в получении положительного финансового потока в результате завершения финансовых отношений с клиентами.

Факторы, влияющие на уровень дебиторской задолженности

На уровень и размер показателя дебиторской задолженности влияют внутренние факторы и внешние, при этом последние можно только прогнозировать и невозможно полностью устранить.

Среди внешних факторов особое внимание стоит уделить:

- Общему экономическому состоянию страны , которое будет оказывать влияние на ведение финансовых взаимоотношений между разными компаниями.

- Эффективность денежной политики центрального банка и состояние рынка. Стоит отметить, что при недостатке оборотных средств на рынке, уровень дебиторской задолженности будет неуклонно расти.

- Инфляционные показатели страны. При росте инфляции часто наблюдается спад в погашении долгов, так как со временем инфляция приведет к снижению суммы долга.

- Вид продукции и состояние рынка сбыта. При реализации сезонных товаров и услуг, также при работе на узком и насыщенном рынке сбыта, показатель задолженности растет.

К внутренним факторам относят:

- Продуманность, обоснованность и качество кредитной политики предприятия. К данному пункту относят корректное предоставление кредитования предприятием, установку порядка получения и сроков кредита.

- Наличие системы проверки и мониторинга за дебиторской задолженностью.

- Личные и профессиональные качества менеджеров и финансовых специалистов компании.

Пути и мероприятия по снижению задолженности

Выделяют четыре основных пути для снижения уровня дебиторской задолженности:

- Эффективное ведение телефонных переговоров с должниками, с целью установления кратчайших сроков погашения долга и формирования, удобных для обеих сторон условий выплаты.

- Рассылка письменного уведомления с просьбами о выполнении должником его финансовых обязательств.

- Прекращение обслуживания клиента и ограничение поставок до момента погашения долговых обязательств.

- Обращение в суд для получения суммы долга.

Кроме этого, стоит выделить такие мероприятия и операции, проведение которых будет положительно сказываться на уровне рассматриваемого финансового показателя предприятия:

- Постоянный контроль уровня дебиторской задолженности.

- Методическая оценка рисков заключения той или иной сделки.

- Расчет возможных сроков, на которые допустимо предоставлять кредит партнерам.

- Разработка системы скидок и санкций для кредиторов в зависимости от текущей ситуации.

- Формирование четких правил и стандартов по ведению кредитной деятельности.

- Введение системы оценки надежности и стабильности предприятия перед предоставлением ему кредита.

- Разработка детальных индивидуальных графиков погашения дебиторской задолженности для каждого из партнеров-должников.

Рассмотрим работу мероприятий по снижению дебиторской задолженности на примере предприятия 1. К примеру, данным предприятием реализуется продукция на сумму 990 тысяч рублей, при этом оплата поступает в размере 770 тысяч рублей. В ходе несложных расчетов получаем дебиторскую задолженность в размере 220 тысяч рублей.

Рассмотрим деятельность предприятия 1 при реализации оптимизации финансовых сделок и применении методов снижения задолженности. При введении обязательной предоплаты покупателями и системы рассроченных платежей поставщикам дефицит оборотных средств снизится. Прибыль, полученную таким образом, предприятие может перераспределить на собственные нужды и платежи на погашение кредитов.

При внедрении гибкой системы работы с клиентами возможно изначально снизить размер дебиторской задолженности в два раза. Таким образом, при требованиях предоплаты и рассрочках в расчетах, сумма задолженности составит 110 тысяч рублей.

Работу по снижению уровня долгов перед предприятием (как ожидаемых к выплате, так и безнадежных) можно условно разделить на такие этапы:

Работу по снижению уровня долгов перед предприятием (как ожидаемых к выплате, так и безнадежных) можно условно разделить на такие этапы:

- Мониторинг и анализ текущей финансовой ситуации на предприятии и выявлении суммы долгов.

- Проведение досудебных мероприятий, направленных на снижение суммы долга.

- Формирование и подача судебного иска и другие судебные работы.

- Проверка исполнения судебного решения.

Для выполнения всех вышеуказанных этапов работы необходимо составить четкую стратегию финансового мониторинга внутри компании. Для этого нужно проводить полноценный и квалифицированный анализ ситуации для выявления источников задолженности, оценки возможных рисков и путей решения. На основе результатов анализа принимается дальнейшее решение о работе с должником. Для корректного принятия решения необходимо взвесить все обстоятельства возникновения долга и динамику его развития.

После оценки результатов анализа есть два пути урегулирования погашения кредита. Можно в рамках досудебных мероприятий найти компромисс с должником и сформировать условия своевременного погашения задолженности с предоставлением гарантий. В противном случае, предприятие имеет полное право обращаться в судебные органы с целью принудительного взыскания суммы долга или имущественных прав на требуемую сумму.

В случае судебного разбирательства, важно иметь квалифицированных юристов, которые после вынесения судебного решения проконтролируют его своевременное и полноценное исполнение.

Дебиторская задолженность формируется вследствие суммирования всех долгов третьих лиц перед рассматриваемым предприятием. Она подразумевает последующее получение денежных средств, следовательно, увеличение прибыли компании.

Для снижения размера такого финансового показателя необходимо добиться погашения долгов от клиентов. Для этого можно использовать компромиссные решения или обращаться в суд. В любом случае только слаженная работа сотрудников, своевременный анализ и корректная реакция в зависимости от его результатов помогут добиться эффективности в финансовой работе компании.

Анализ дебиторской и кредиторской задолженности на примере организации - файл Диплом Паршенкова Т. А. дистант, Нелидово, Б-06.doc

Доступные файлы (3):

Диплом Паршенкова Т. А. дистант, Нелидово, Б-06.doc

3.2. Основные пути снижения кредиторской задолженности

В процессе развития у организации по мере пополнения ее финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и эффективные формы привлечения заемных средств многообразны и зависят от потребностей организации на различных этапах ее деятельности.

Признание законности требований по долгам и обязательствам.

Подтверждение возможности погашения.

Уточнение просроченных сроков по долгам.

Определение допустимых схем погашения долгов с учетом возможных реальных условий погашения на основе:

Предоставления товаров или услуг;

Перехода задолженности в целевые займы;

Взаимозачета при наличии встречных обязательств;

Возможности уступки прав требования;

Возможности поручительства перед кредиторами (со стороны банков, органов власти и других структур).

Эффективность реструктуризации кредиторской задолженности во многом зависит от реализации применяемой расчетной политики в отношениях с поставщиками, банками, заказчиками, налоговыми органами и другими организациями.

Определение и анализ состава кредиторской задолженности.

Выбор наиболее рациональных способов (методов, направлений) реструктуризации кредиторской задолженности организации.

Разработка плана погашения имеющихся и оплаты новых возникающих обязательств.

Подготовка соответствующей документации по соглашениям с кредиторами и их реализация.

Реструктуризация задолженности организаций по обязательным налоговым платежам перед федеральным бюджетом в 1999-2000 годах проводилась в соответствии с постановлением Правительства РФ от 03.09.1999 № 1002 «О порядке и сроках проведения реструктуризации кредиторской задолженности юридических лиц по налогам и сборам, а также задолженности по начисленным пеням и штрафам перед федеральным бюджетом».

расчёты платёжными требованиями-поручениями;

расчёты посредством аккредитивов и особых счетов;

расчёты в порядке плановых платежей;

расчёты платёжными поручениями;

расчёты переводами, чеками и т.д.

В этом случае предприятию важно выбрать наиболее удобный способ расчётов для того, чтобы сократить время между фактом получения покупателем товарно-материальных ценностей и фактом совершения платежа – это зависит от вида деятельности предприятия.

платежи в доход бюджета, фондам и страховым компаниям;

платежи за работы, услуги и авансовые перечисления;

платежи в оплату претензий по качеству и недостаче продукции, штрафов, пеней и в погашение других задолженностей.

Список использованной литературы

Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000 г. № 118-ФЗ. (в ред. от 07.03.2011 г.)

Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ. (в ред. от 28.09.2010.г.)

План счетов бухгалтерского учета финансово - хозяйственной деятельности организации и Инструкция по его применению. - М.: Информационное агентство ИПБ-БИНФА, 2007

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29. 07. 98 №34н (в ред. Приказа Минфина РФ от 24. 03. 2000. №31н).- М.: Эксмо, 2008

5. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2009

Реструктуризация кредиторской задолженности организации, предполагает собой определенный процесс исполнение ряда сделок и операций между предприятием-должником и ее кредиторами.

Организация - должник, в процессе поиска новых решений, с помощью которых кредиторская задолженность и ее изменение смогу оказывать на предприятие позитивное влияние (увеличение уставного капитала, увеличение резервного капитала), стремиться в свою очередь получить определенные уступки со стороны кредиторов. Уступки кредиторов могут включать изменение сроков платежей, сокращение общей суммы задолженности, снижение или полный отказ за проценты, получение дополнительных займов.

Органы исполнительной власти в соответствии с их компетенцией на федеральном, региональном и местном уровнях с целью обеспечения в перспективе обязательных платежей в с ответствующие бюджеты могут предоставлять организации-должнику льготы, влиять на реструктуризацию задолженности.

Следовательно, путем различных методов реструктуризации предприятие стремится минимизировать свои обязательства, т.е осуществляет оптимальный поиск решений в области управления кредиторской задолженностью, следствием чего бы, существующая кредиторская задолженность сводилась к ее уменьшению, вплоть до полного погашения. Методология реструктуризации обязательств организации, которая проводиться на стадии финансового оздоровления и внешнего управления, можно разделить на несколько этапов.

На первом этапе необходимо, сделать распределение очередности погашения задолженности, в первую очередь по степени наибольшей суммы задолженности.

Исходя из выше изложенного, составим и рассмотрим диаграмму основных кредиторов ООО «Волна» рисунок 3.1 которая позволит выявить очередность погашения задолженности.

Рис. 3.1 Кредиторская задолженность ООО»Волна» за 2010г.

Как видно из рис.3.1 наибольшая часть задолженности ООО «Волна» приходиться на ИП «Картунов А.А, ООО «ПГС-Логистик» и «Унистрой», причем задолженность перед ИП «Картунов А.А и «Унистрой» на протяжении всего года не измена. Следовательно, ООО «Волна» прежде всего, необходимо обратить внимание и разработать мероприятия по снижению данной задолженности, а выбор рациональных способов для минимизации кредиторской задолженности - это уже второй этап.

Рассмотрим основные способы реструктуризации кредиторской задолженности:

- - отсрочка или рассрочка платежей;

- - взаимозачет взаимных платежных требований;

- - переоформление задолженности в вексельные обязательства (займы);

- - заключение соглашения об отступном;

- - перевод краткосрочных обязательств в долгосрочные;

- - отказ от исполнения обязательств;

- - реструктуризация налогов;

- - погашение задолженности посредством передачи кредитору имущества должника.

Из всех выше изложенных способов реструктуризации кредиторской задолженности, ООО «Волна» можно порекомендовать такой способ как рассрочка или отсрочка платежей и взаимозачет. Рассрочка или отсрочка платежей по обязательствам организации могут осуществляться с согласия кредиторов путем изменения срока уплаты задолженности. Под отсрочкой понимается перенесение платежа на более поздний срок. Рассрочка представляет собой дробление платежа на несколько более мелких, осуществляемых в течении согласованного сторонами периода.

Например, предприятие ООО «Волна» заключит с ООО «Унистрой», которому ООО «Волна» должна в 2010г. 1 327 436 тыс.руб., договор на рассрочку на год и в договоре будет указанна ежемесячная сумма платежа. Тем самым ООО «Волна», после заключения такого договора с первого месяца будет выплачивать ООО «Унистрой» по 110 619 тыс.руб. (1 327 436 тыс.руб: 12 мес.). Но при такой ситуации, предприятию ООО «Волна» необходимо будет всегда и достаточно располагать свободными средствами, причем ежемесячно. Следовательно, при благоприятных экономических условиях ООО «Волна» к концу 2010г. смогла бы погасить данные обязательства перед ООО «Унистрой».

При выборе варианта с отсрочкой платежа, можно предположить, что ООО «Волна» заключив договор на отсрочку платежа с одним из своих поставщиков на сумму 1 625 851 тыс.руб. на следующих условиях поставщика: при оплате 10% от суммы задолженности в течение 10 дней, оставшуюся сумму задолженности можно будет погасить через год после подписания договора. Следовательно при таком варианте ООО «Волна» погасит в течении десяти дней 162 585 тыс. руб. и 1 463 265 должна буте погасить к истечению срока договора.

Теперь рассмотрим второй, предложенный способ реструктуризации кредиторской задолженности - взаимозачет с использованием перевода долга. Как правило, договор о переводе долга заключается для того, чтобы сократить ранее возникшие или имеющиеся на определенный момент времени задолженности, когда ни один из участников не перечисляет другому денежные средства.

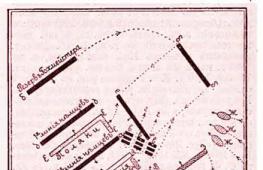

Представим наглядно схему, демонстрирующую процесс перевода имеющейся у ООО «Волна» кредиторской задолженности рис.3.2

Рис. 3.2 Схема процесса перевода долга

Из этой схемы следует что, ООО «Волна» является должником по отношению к ООО «Нерудсидти», а предприятие ООО «ЛенсСпецСтрой» по отношению к ООО «Волна» является дебитором. Следовательно перевод кредиторской задолженности ООО «Волна» будет переадресован ее дебитору т.е предприятию ООО «ЛенСпецСтрой», которое в свою очередь в последствии выступит кредитором уже перед ООО «Нерудсидти».

Далее дополним схему реальными суммами задолженностей каждого предприятия. ООО «Волна» на конец 2010г. имеет непогашенную задолженность перед ООО «Нерудсидти» за оказанные транспортно-экспедиционные услуги в сумме 262255 тыс.руб. Одновременно с этим предприятие ООО «ЛенСпецСтрой» на конец 2010г. является должником организации ООО «Волна» за отгруженный товар в сумме 368 483тыс.руб. Предположим, что ели все три предприятия заключат трехсторонний договор, то в срок, установленный договором о переводе долга, предприятие ООО «ЛенСпецСтрой» перечислит денежные средства в сумме 262255 тыс.руб. предприятию ООО «Нерудсидти». При такой ситуации, полностью уменьшается кредиторская задолженность ООО «Волна», а вот дебиторская задолженность только на 106 228 тыс. руб.

Сведем полученные результаты предложенных мероприятий в аналитическую таблицу 3.9.

Таблица 3.9 - Результаты мероприятия по переводу долга ООО «Волна».

Как видно из таблицы 3.9 кредиторская задолженность после проведения мероприятия снизить на 1750 тыс.руб. следовательно, произойдет увеличение коэффициента оборачиваемости кредиторской задолженности на 0,2%, что повлияет на сокращение периода погашения обязательств предприятия (51 день).

Таким образом, реструктуризация кредиторской задолженности организации, предполагает собой определенный процесс исполнение ряда сделок и операций между предприятием-должником и ее кредиторами.

При оптимизации предприятие-должник старается всегда в процессе поиска новых решений, с помощью которых кредиторская задолженность и ее изменение смогу оказывать на предприятие позитивное влияние, стремиться в свою очередь получить определенные уступки со стороны кредиторов. Следовательно, выбор оптимального решения в области управления кредиторской задолженности, в перспективе позволит свести к минимуму кредиторскую задолженность.

Рекомендуемые мероприятия по оптимизации кредиторской задолженности ООО «Волна» позволили минимизировать задолженность ООО «Волна» на 1750 тыс.руб., причем при помощи перевода долга ООО «Волна» через его задолжника, позволило не только снизить кредиторскую задолженность на сумму 262 тыс.руб., а еще и часть дебиторской задолженности на сумму 106 тыс.

В следствии, чего у предприятия ООО «Волна» увеличиться коэффициент оборачиваемости кредиторской задолженности на 0,2, с одновременным сокращением периода погашения обязательств на 51 день и с уменьшением на 1,1% преобладания кредиторской задолженности над дебиторской.