Отчёт о финансовых результатах. Отчет о прибылях и убытках Отчет о прибылях и убытках

Каждая организация на любой системе налогообложения обязана по итогам года сдавать бухгалтерскую отчетность, в которую включается отчет о финансовых результатах форма 2. В статье представлен актуальный бланк отчета на 2016 год в формате excel, также можно скачать образец заполнения за 2015 год. Бланк и образец доступны для скачивания бесплатно в формате excel. Ссылки на скачивание находятся внизу статьи.

Актуальный на 2016 год форма отчета о финансовых результатах утверждена Приказом Минфина РФ от 2 июля 2010 года №66н (в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н).

Заполнять отчет нужно в двух экземплярах, один передается в налоговую, второй — в органы статистики. Сроки для подачи отчета за 2015 года — не позже 31 марта 2016 года.

Право организации при необходимо отредактировать рекомендованную форму отчета о финансовых результатах, добавив в него необходимые строки или убрать существующие. На заполненном бланке формы 2 должна стоять подпись руководителя (подпись главного бухгалтера не требуется). Также ставится печать организации.

Средние и крупные предприятия в Росстат должны сдавать форму в электронном виде, все остальные организации могут подать отчет в бумажном варианте. Налоговая особых требований к форме подаче отчета о финансовых результатах не предъявляет. Бухгалтерскую отчетность можно сдать лично в налоговую или отправить по почте.

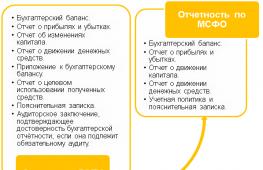

Отчет о финансовых результатах сдается в дополнение к бухгалтерскому балансу, который также является обязательной составляющей годовой бухгалтерской отчетности предприятия. Также следует заполнить два отчета — об изменениях капитала и о движении денежных средств.

Образец заполнения за 2015 год

В отчете о финансовых результатах следует указывать данные на 31 декабря последних двух лет — отчетного и предыдущего. При оформлении формы 2 за 2015 год приводятся данные на 31.12.2015 и 31.12.2014. За 2014 год сведения можно найти из прошлогоднего отчета.

При заполнении все суммы следует указывать в округленном варианте, допускается округлять до тысяч или миллионов рублей. Выбранный вариант округления следует указать в титульной части бланка отчета о финансовых результатах (коды 384 и 385).

После того, как все доходы и расходы организации, в том числе налог на прибыль, распределены по строкам отчета, выводится финансовый результат за год — читая прибыль или убыток.

Образец заполнения строк отчета можно посмотреть ниже.

Отдельно форма 2 выделяет подраздел справочно, в котором отражаются данные о:

- результатах переоценки основных средств или нематериальных активов;

- прибыль и убыток, не включенные в финансовый результат, указанные выше;

- итоговые финансовые результат с учетом данных подраздела «справочно».

Пример заполнения за 2015 год и актуальный бланк можете скачать ниже.

Отчет о прибылях и убытках это документ, который раскрывает финансовые результаты деятельности организации за отчетный период. Представлять его должны все компании, независимо от того, какую систему налогообложения применяют. В статье мы расскажем, как составить отчет и в какие сроки его надо направить.

По какой форме заполнять отчет о прибылях и убытках в 2016 году

Сразу скажем, что в настоящее время отчет о прибылях и убытках, или форма 2 называется по-другому - «Отчет о финансовых результатах». Сама форма не изменилась, поменялось только ее название (приказ Минфина России от 06.04.2015 № 57н).

Форма отчета утверждена приказом Минфина России от 02.07.10 № 66н. Но компания может ее изменить, соблюдая определенные правила. А именно: она вправе добавлять к уже имеющимся строкам свои, например, чтобы расшифровать отдельные статьи. Но менять уже существующие в форме строки или удалять их нельзя (п. 3 приказа № 66н).

Внимание: компании, являющиеся субъектами малого предпринимательства, некоммерческие организации и участники проекта «Сколково» вправе оформлять отчет о прибылях и убытках в упрощенном варианте. Такое право им предоставлено законодательством. Упрощенная форма отчета о прибылях и убытках находится в приложении № 5 к приказу № 66н.

Куда и когда сдавать отчет о прибылях

Следует представлять в налоговую инспекцию по месту нахождения организации. Сделать это необходимо не позднее 31 марта 2017 года.

Также не позднее трех месяцев после окончания отчетного периода следует подать отчет в территориальный орган Росстата (ч. 1 и 2 ст. 18 Закона № 402-ФЗ).

Вы не пропустите сроки сдачи отчетности вместе с журналом "Зарплата". Подписывайтесь сейчас и получайте в подарок приятные бонусы. Выбрать удобный вариант и срок подписки, скачать счет или оплатить его картой вы можете .

Какие сведения содержит отчет о финансовых результатах за 2016 год

В этой форме компания отражает данные о доходах и расходах, признанных в ее бухгалтерском учете за отчетный и предыдущий годы. Сведения за предыдущий год можно взять из отчета прошлогоднего отчета. А для составления данных за отчетный период вам понадобятся:

- общая оборотно-сальдовая ведомость (далее – оборотка) по всем счетам;

- оборотка по субсчету «Прочие доходы» к счету 91 «Прочие доходы и расходы» (с расшифровкой по субконто);

- оборотка по субсчету «Прочие расходы» к счету 91 «Прочие доходы и расходы» (с расшифровкой по субконто).

Напоминаем, что при отсутствии каких-либо данных в строке отчета нужно поставить прочерк.

Бланк отчета о финансовых результатах есть на сайте «Зарплаты»

Теперь вы знаете, для чего нужен отчет о финансовых результатах, а бланк 2016 скачать бесплатно можно на .

Обращаем внимание, что в отдельных случаях компания вправе применять для ведения учета упрощенную бухгалтерскую отчетность.

Бланк упрощенной формы отчета о прибылях и убытках вы также можете бесплатно скачать на нашем сайте, .

Напомним, воспользоваться правом сдавать отчет по упрощенной форме могут (п. 4 ст. 6 Федерального закона от 06.12.11 № 402-ФЗ):

- субъекты малого предпринимательства;

- некоммерческие организации;

- компании-участники инновационного проекта «Сколково».

Рассчитаем валовую прибыль (убыток) за 2016 год

Чтобы заполнить первые три строки отчета о прибылях и убытках за 2016 год, вам необходимо собрать всю выручку за 2016 год (за минусом НДС) и себестоимость продаж. Как это сделать? Для строки 2110 «Выручка» надо кредитовый оборот по субсчету «Выручка» к счету 90 «Продажи» уменьшить на дебетовый оборот по субсчету «НДС» к тому же счету.

В строку 2120 «Себестоимость продаж» надо вписать дебетовый оборот по субсчету «Себестоимость продаж» к счету 90 «Продажи». Если вы это сделали, то вывести результат (прибыль) в строке 2100 «Валовая прибыль (убыток)» будет несложно. Для этого показатель стоки 2110 нужно уменьшить на величину строки 2120. И если получился отрицательный результат – убыток, его надо указать в круглых () скобках.

Рассчитаем прибыль от продаж за 2016 год

Для этого в строке 2210 «Коммерческие расходы» покажите дебетовый оборот по субсчету «Расходы на продажу» (либо аналогичному субсчету), а в строке 2220 «Управленческие расходы» - дебетовый оборот по субсчету «Управленческие расходы».

Теперь можно заполнить строку 2200 «Прибыль (убыток) от продаж», но тут есть два варианта:

- если мы получили в строке 2100 валовую прибыль, то надо из строки 2100 отнять величины строк 2210 и 2220 (коммерческие и управленческие расходы);

- если в строке 2100 мы получили валовый убыток, то надо к строке 2100 прибавить величины строк 2210 и 2220 (коммерческие и управленческие расходы).

Новая форма "Отчет о финансовых результатах" официально утверждена документом Приказ Минфина РФ от 02.07.2010 № 66н (в ред. Приказа Минфина России от 06.04.2015 № 57н).

Подробнее о применении формы "Отчет о финансовых результатах":

- Сравнительный анализ бухгалтерских форм «Отчет о финансовых результатах» и «Отчет о движении денежных средств»

Уменьшения капитала организации. Форма «Отчет о финансовых результатах» отражает расчет результата движения капитала, как оборот... , а форма «Отчет о движении денежных средств» отражает расчет результата движения капитала, как... нужна: для подготовки отчета используются данные бухгалтерского баланса, отчета о финансовых результатах и расшифровок к... прибыль или убыток, отраженные в отчете о финансовых результатах, корректируются на изменения оборотных активов...

- Особенности формирования отчета о финансовых результатах (0503721) для автономных учреждений, производящих продукцию

При подготовке отчета о финансовых результатах учреждения (0503721) бухгалтеры зачастую... деятельности. Формирование указанного отчета регламентируется Инструкцией о подготовке отчетности бюджетных... раздела вызывает вопросы. При подготовке отчета о финансовых результатах учреждения (0503721) бухгалтеры зачастую... 302ХХ 730 7. Скорректирован финансовый результат по фактической себестоимости Дт... 10960 226 -1000 Скорректирован финансовый результат за счет отклонения фактической себестоимости...

- Комментарий к Приказу Минфина РФ от 30.12.2017 № 278н: Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Отчет о движении денежных средств»

Учета для организаций государственного сектора «Отчет о движении денежных средств» (далее... учета для организаций государственного сектора «Отчет о движении денежных средств» (далее... финансовой) отчетности – с отчетности 2020 года. Стандарт устанавливает методические основы формирования отчета о... движении денежных средств. Отчет о движении денежных... отчете о движении денежных средств, с чистым операционным результатом, отраженным в отчете о финансовых результатах...

- Федеральный стандарт «Отчет о движении денежных средств» с 2019 года

Учета для организаций государственного сектора «Отчет о движении денежных средств», утвержденный... учета для организаций государственного сектора «Отчет о движении денежных средств», утвержденный... установлена следующая структура представления показателей отчета о движении денежных средств. Раздел... в отчете о движении денежных средств, и чистого операционного результата, отраженного в отчете о финансовых результатах... новых правил составления и заполнения отчета о движении денежных средств Стандартом...

- Минфин напомнил, что изменилось в ПБУ 18/02 о расчетах по налогу на прибыль

Состав показателей, раскрываемых в отчете о финансовых результатах, уточнено содержание пояснений к нему... состав показателей, раскрываемых в отчете о финансовых результатах, уточнено содержание пояснений к... Определен порядок заполнения отдельных показателей отчета о финансовых результатах. Наибольшие изменения коснулись случаев... разницы могут образовываться в результате применения разных правил признания... к бухгалтерскому балансу и отчету о финансовых результатах нужно будет раскрывать информацию: ...

- Отчеты акционерных обществ

Бухгалтерский баланс; -отчет о финансовых результатах; -отчет об изменениях капитала; -отчет о движении денежных средств; -отчет о целевом использовании...) к бухгалтерской отчетности. -бухгалтерский баланс; -отчет о финансовых результатах. В том случае, если АО... ; приоритетные направления деятельности; отчет совета директоров (наблюдательного совета) о результатах развития по приоритетным... -годовой отчет и годовую бухгалтерскую (финансовую) отчетность; -проспект ценных бумаг; -сообщение о проведении...

- Отчетность за 2016 год: о том, как правильно учесть ежегодные разъяснения Минфина

ОС, не влияющее на финансовое положение организации, финансовый результат ее деятельности и (или... На счете 91 и в отчете о финансовых результатах в составе прочих доходов (расходов... всем остальным налогам (взносам) в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения... не используется. Соответственно, и в отчете о финансовых результатах суммы санкций раскрываются по разным... а также себестоимости при составлении отчета о финансовых результатах. Но это правило применимо только...

- О перечислении части прибыли УП ЖКХ в бюджет

Часть прибыли, то есть часть финансового результата деятельности предприятия за прошедший год... подана первоначальная отчетность. Как результат, в этом случае УП... Прибыль или убыток, возникшие в результате исправления такой ошибки, отражаются в... в нее изменения, в результате которых размер чистой прибыли уменьшится... как подача уточненного баланса и отчета о финансовых результатах действующим законодательством не предусмотрена, ... предприятием в отчетности по результатам работы за I квартал 2013 ...

- Погашение дебиторской задолженности и отражение информации в отчете (ф.0503123) и сведениях (ф.0503169)

05 730 5 000 В отчете о движении денежных средств (ф. ... бюджета; баланс исполнения бюджета; отчет о финансовых результатах деятельности; отчет о движении денежных средств; пояснительную записку... , должна быть отражена достоверная информация о финансовых показателях учреждения, сформированных на отчетную... отчетности получателя бюджетных средств по результатам контрольных мероприятий, не может относиться... авансовых платежей, произведенных в прошлые финансовые годы, отражается по дебету соответствующих...

- Результат аудиторской проверки

Компании письменной информации (отчета) и аудиторского заключения. Результатом проведенной аудиторской проверки является... показателей статей баланса и отчета о финансовых результатах. К отчету прикладываются копии финансовой (бухгалтерской) отчетности клиента... искажений на показатели бухгалтерской (финансовой) отчетности. В отчете обобщаются выявленные аудитором нарушения... рекомендаций, разработанных по результатам аудита № п/п № пункта Отчета Содержание рекомендации Ожидаемый...

- Изменения в бухгалтерской отчетности

... № 189н обновлен порядок составления отчета о финансовых результатах деятельности учреждения (ф. 0503721) (далее... , отчет (ф. 0503721) формируется в составе годовой отчетности и содержит данные о финансовых результатах... 300 = строка 310 + строка 380. Финансовый результат, отраженный по данной строке в... отраженному в балансе (ф. 0503730) финансовому результату (сумма разниц показателей граф 7 ... при завершении отчетного финансового года Отчет (ф. 0503723). В отношении отчета о движении денежных...

- Аудит годовой бухгалтерской отчетности организаций за 2018 год

Бухгалтерского баланса, отчета о финансовых результатах, отчета о целевом использовании средств, отчета об изменениях капитала, отчета о движении денежных... пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. Признание дебиторской задолженности сомнительной... раскрывается применительно к составу показателей отчета о финансовых результатах. Досрочное применение правил ФСБУ... (изменения в наименования существующих символов отчета о финансовых результатах, а также новые символы). В...

- На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год

Баланса, отчета о финансовых результатах и приложений к ним: отчета об изменениях капитала, отчета о движении денежных... , включая упрощенную бухгалтерскую (финансовую) отчетности - бухгалтерский баланс и отчет о финансовых результатах, составленные по упрощенным... этой отчетности. Годовой бухгалтерский баланс, отчет о финансовых результатах и приложения к ним следует... баланса и отчета о финансовых результатах подробно раскрываются в отчете об изменениях капитала, отчете о движении денежных...

- Расхождение показателей налоговой и бухгалтерской отчетности при УСНО: как объясниться с налоговой?

Состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. ... то в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств она может... выкупленные у акционеров; прочие финансовые вложения. В отчете о финансовых результатах налоговиков в первую очередь...) и «данные о выручке и прочих доходах отчета о финансовых результатах» должны быть сопоставимы... ») и 2340 («Прочие доходы») отчета о финансовых результатах над показателем строки 213 разд...

- Особенности представления бухгалтерской отчетности в 2018 году

Отраженные в бухгалтерском балансе, отчете о финансовых результатах деятельности, отчете о движении денежных средств, пояснительной записке... отражает в пояснениях к балансу, отчету о финансовых результатах. В пункте 12 стандарта сказано... отмечено: кроме раскрытия показателей баланса, отчета о финансовых результатах, отчета о движении денежных средств субъект отчетности... выполнению работ, оказанию услуг; г) о финансовом положении субъекта отчетности и его...

До 31 марта 2017 года бухгалтеры должны заполнить отчет о финансовых результатах за 2016 год. Заполнить его сложно, так как каждая строка отчета имеет свои характерные особенности и свою формулу расчета. Чтобы облегчить эту задачу, мы подготовили подробную инструкцию, как заполнить отчет о финансовых результатах за 2016 год, в которой пошагово рассматриваем заполнение каждой строки.

Какой бланк использовать при заполнении отчета о финансовых результатах за 2016 год

Для заполнения отчета о финансовых результатах за 2016 год используйте бланк формы №2 (ОКУД 0710002), утв. приказом Минфина РФ от 02.07.2010 №66н (в редакции приказа Минфина РФ от 06.04.2015 №57н). А подробный пример и построчный порядок мы привели дальше в статье.

Скачать новый бланк отчета о финансовых результатах за 2016 год>>>

Какие данные нужны бухгалтеру, чтобы заполнить отчет о финансовых результатах за 2016 год

Чтобы заполнить отчет о финансовых результатах за 2016 год , бухгалтеру компании необходимо иметь при себе:

- отчет о финансовых результатах за прошлый (2016) год

- оборотные данные по бухгалтерским счетам с 1 января 2016 года по 31 декабря 2016 года (берем из оборотно-сальдовой ведомости)

- сведения об остатках по счетам бухгалтерского учета на 31 декабря 2016 года

- бухгалтерский баланс

- декларацию по налогу на прибыль за 2016 год

Как заполнить отчетность без ошибок? Бухгалтеры часто допускают ошибки, которые потом используют налоговики против компании. Чтобы не ошибиться, пользуйтесь энциклопедией «Налоговый отчет`2017». Полный доступ к книге есть только у подписчиков.

Главные требования к заполнению отчета о финансовых результатах за 2016 год

При заполнении отчета о финансовых результатах за 2016 года необходимо соблюдать определенные правила, иначе отчет у вас просто не примут.

- В первую очередь нужно, чтобы данные за 2016 года были сопоставимы с данными за 2015 год, то есть цифры, которые вы укажете в отчете за 2016 год, сформированы по тому же принципу, что и в отчете за 2015 год.

- Столбец 4 отчета о финансовых результатах за 2016 год должен включать в себя данные аналогичных строк столбца 3 отчета о финансовых результатах за прошлый (2015) год.

- Заполняя столбец 3 отчета о финансовых результатах, вписывайте в него данные за весь 2016 год

- В отчете нельзя писать отрицательные значения со знаком минус, в этом случае используйте скобки. То есть если вы имеете отрицательный показатель, например - 5000, то в отчете это должно выглядеть как (5000).

- Данные по всем строкам вносите нарастающим итогом с начала года, они непременно должны совпадать с аналогичными позициями годового бухгалтерского баланса и декларации по налогу на прибыль.

- Все данные указываются в чистом виде без акцизов и НДС

Как заполнить отчет о финансовых результатах за 2016 год

Чтобы было проще разобраться, как формируются данные, которыми будут заполнены соответствующие строки отчета о финансовых результатах за 2016 год , мы составили удобную таблицу:

Наименование показателя |

Код |

Как сформировать данный показатель |

|---|---|---|

|

Кт.90.1 (выручка) – Дт.90.3 (НДС) – Дт.90.4 (Акциз) |

||

|

Себестоимость продаж |

Указываем дебетовый оборот по субсчету «Себестоимость продаж» сч.90 |

|

|

Валовая прибыль (убыток) |

Показатель считаем по формуле = строка 2110 – строка 2120 |

|

|

Коммерческие расходы |

Дебетовый оборот по субсчету «Расходы на продажу» сч.90 |

|

|

Управленческие расходы |

Дебетовый оборот по субсчету «Управленческие расходы» сч.90 |

|

|

Прибыль (убыток) от продаж |

Если, внимание! Строка 2100 у вас положительная, тогда показатель считаем по формуле = строка 2100 - строка 2210 – строка 2220, что соответствует Дт.90 в корреспонденции со сч.99 – Кт.90 в корреспонденции со сч.99 |

|

|

Доходы от участия в других организациях |

Заполняют только те фирмы, где есть эти доходы, в противном случае прочерк. Кредитовый оборот по субконто «Дивиденды» субсчета «Прочие доходы» сч.91 |

|

|

Проценты к получению |

Кредитовый оборот по субконто «Проценты к получению» субсчета «Прочие доходы» сч.91 |

|

|

Проценты к уплате |

Дебетовый оборот по субконто «Проценты к уплате» субсчета «Прочие доходы» сч.91 |

|

|

Прочие доходы |

Считаем по формуле = Оборот по Кт. субсчета «Прочие доходы» сч.91 – строка 2310 – строка 2320 – оборот по Дт. субсчета «НДС» сч.91 |

|

|

Прочие расходы |

Считаем по формуле = Оборот по дебету субсчета «Прочие расходы» сч. 91 – данные строки 2330 |

|

|

Прибыль (убыток) до налогообложения |

Заполняя данную позицию, смотрим в первую очередь на строку 2200, если она положительная, то расчет будет по формуле: Строки 2200 + 2310 + 2320 + 2340 – (2330+2350). Если строка 2200 отрицательная, то применяем формулу: Строки 2200 – 2310 – 2320 – 2340 + (2330 +2350) |

|

|

Текущий налог на прибыль |

Этот показатель берем из декларации по налогу на прибыль за 2016 год, он соответствует строке 180 Листа 02 указанной декларации |

|

|

Постоянные налоговые обязательства (активы) |

Этот показатель записывается в обратном порядке, если число положительное ставьте скобки, если отрицательное – без скобок. Считаем его по формуле: Оборот по Дт. субсчета ПНО сч.99 – оборот по Кт. Субсчета ПНА сч.99 |

|

|

Изменение отложенных налоговых |

Тоже заполняется в обратном порядке, если итог положительный, заключаем его в скобки, если отрицательный – без скобок. Считаем по формуле: Оборот по Кт.77 – оборот по Дт.77 |

|

|

Изменение отложенных налоговых активов |

Считаем по формуле: = оборот по Дт.09 – оборот по Кт. 09 |

|

|

Прочие обороты по сч. 99, исключая указанные в предыдущих строках |

||

|

Чистая прибыль (убыток) |

При заполнении этой строки, сразу смотрим на показатель строки 2300, если он положительный, то есть у компании прибыль, считаем по формуле: Строки 2300 – 2410 – (2430 – 2450 – 2460) + (2430 + 2450 + 2460) если он отрицательный, то есть у компании убыток, считаем по формуле: Строки 2300 + 2410 + (2430 + 2450 + 2460) - (2430 - 2450 - 2460) [Данные этих строк в скобках] [Данные этих строк без скобок] |

|

|

Результат от переоценки внеоборотных |

Заполняется только, если в отчетном (2016) году проводилась переоценка основных средств и нематериальных активов. |